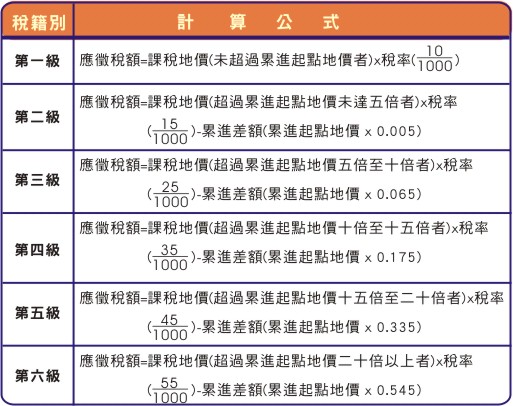

地價稅採累進稅率課稅,但是土地所有權人其地價總額未超過土地所

土地使用別

稅率

一般私有土地

0.1%

自用住宅用地

0.2%

工業、礦業、公園等特定用地

1%

公共設施保留地

0.6%

公有土地非公用

空地稅:按應納地價稅加徵2倍至5倍