|

|

| 繳稅,誠然不是一件快樂的事,犧牲、痛苦在所難免。也因此,有設法規避的,也有拖欠不理的,損及國家稅 |

| 收,殃及地方建設,為智者所不取;然由於時代進步,民智日開,「依法誠實納稅」已慢慢形成共識,進而蔚為 |

| 風氣,誠為可喜之現象。 |

| 依法納稅固為國民應盡之義務,惟合法節稅,也是國民應享之權利。節稅與避稅或逃稅有別,所謂節稅,係在 |

| 現行稅法規範下,依合法程序節省應負稅捐而言,亦即指納稅義務人如何減少疏忽或錯誤,以避免因行為不合稅 |

| 法規定而遭受處罰或繳納原本不必繳納的稅捐,以保障本身權益的一種行為。企業界由於聘任有會計師或其他專 |

| 業人員,往往較能享受節稅的權益,反觀一般納稅人,即因不注意自身亦有節稅的權益或者欲求節稅而不得其門 |

| ,以致不能享受此權益。稅捐機關有鑑於此,乃編製節稅手冊,廣為宣導,使人人都有平等合法的節稅機會,以 |

| 維護納稅人應有的權益。 |

| 本節稅手冊,由財政部賦稅署中部辦公室、台北市稅捐稽徵處、高雄市稅捐稽徵處及台灣省各縣市稅捐稽徵處 |

| 聯合編撰。 編首為前言,就各稅作整體之概略介紹。次為各稅課徵方法之介紹。俾讀者對課徵方法有所認識。再 |

| 其次為優惠稅率及減免等相關規定之介紹 ,為本手冊之精華所在。末為相關處罰之規定,希望納稅人依法納稅, |

| 避免受罰。又稅法之規定至為生硬,不易了解,故各章節儘可能以實例說明,方便納稅人閱讀。最後,納稅人如 |

| 對稽徵機關核定之應納稅額有所不服,依法可提起復查、訴願及行政訴訟以為救濟, 此部分非關節稅,惟與納稅 |

| 人權益之維護至為重要,故將行政救濟列為附錄,以供參考。 |

|

|

|

| 地價稅是以申報地價為課徵標的所徵收之一種租稅,其性質屬於財產稅。但是,並不是所有的土地都要繳納地 |

| 價稅,那麼究竟那些土地要繳,那些土地不要繳呢?地價稅稅率分為那幾種?還有地價稅是如何計算的?如果您 |

| 有土地,應該如何減輕地價稅負擔,又有什麼減免規定?以上種種問題,透過本手冊的介紹,將可使您一一獲得 |

| 瞭解,進而達到合法節稅的目的。 |

|

|

|

一.地價稅的納稅義務人及課徵期間 |

(一) 地價稅的納稅義務人如下:

|

1. 土地所有權人。但土地所有權屬於公有或公同共有者,以管理機關或管理人為 納稅義務人。其為分別共 |

有者,以共有人各按其應有部份為納稅義務人。 |

2. 設有典權土地,為典權人。

|

3. 承領土地,為承領人。

|

4. 承墾土地,為耕作權人。

|

| (二)課徵期間 |

| 目前地價稅為每年開徵一次,依照土地稅法規定,其開徵日期由省〈市〉政府定之,以九十年為例,台北市 |

| 、高雄市及台灣省均訂於十一月一日開徵,繳納期間至十一月三十日止。如在年度中曾經移轉,稽徵機關係以八 |

| 月三十一日這一天在「土地登記簿」所記載的土地所有權人為準,作為納稅義務人負擔全年的地價稅,不採計按 |

| 月課徵。至於買賣雙方在買賣契約書中所約定之稅捐負擔,是屬當事人間的私權行為,並不生稅法上的效力。 |

| |

| 二.申報地價 |

即以直轄市或縣〈市〉政府規定之公告地價為基礎。土地所有權人未於公告地價公告期間申報者,以公告地 |

| 價的百分之八十為申報地價。土地所有權人可在公告地價百分之八十至百分之一百二十範圍內申報地價,但超過 |

| 公告地價百分之一百二十時,超過部分不計,仍以公告地價之百分之一百二十為申報地價。但申報價格不足公告 |

| 地價的百分之八十時,以公告地價的百分之八十為申報地價。 |

|

三.累進起點地價 |

以各該直轄市或縣〈市〉土地七公畝〈七 ○○平方公尺〉之平均地價為準。但不包括工業用地、礦業用地、 |

| 農業用地及免稅土地在內。〈實際資料數目逕洽各縣市主管稅捐稽徵單位〉 |

|

| 四.地價稅的計算 |

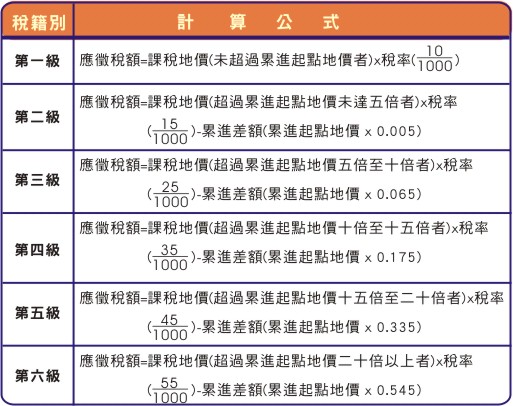

(一)地價稅的稅率及計算公式 |

|

| |

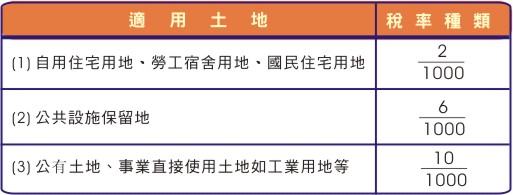

| (二)地價稅的特別稅率:係採比例稅率,有下列幾種: |

|

|

|

|

| (三)以下例題假設累進起點地價為140萬元。 |

| 例一:某甲在某市有土地二筆,甲地90平方公尺,每平方公尺12,000元,乙地68平方公尺,每平方公尺 |

|

8,000 元,假設該市累進起點地價為140 萬元,又乙地按自用住宅用地稅率計課,請問某甲每年應 |

| 納地價稅若干? |

| A:(1) 申報地價 × 面積 = 甲地地價總額 < (累進起點地價)(140萬) |

| 12,000 × 90 = 1,080,000元 |

| 地價總額 × 稅率 = 稅額〈甲地〉 |

| 1,080,000 × 10 / 1000 = 10,800元 |

| (2) 申報地價 × 面積 = 乙地地價總額 |

| 8,000 × 68 = 544,000元 |

| 地價總額 × 稅率 = 稅額 |

| 544,000 × 10 / 1000 = 1,088元 |

| (3) 甲地稅額 + 乙地稅額 = 某甲每年應納稅額 |

| 10,800 + 1,088 = 11,888元 |

| 〈註〉自用住宅用地優惠稅率不累進,故單獨計算,不必與其它土地合併地價計算稅額。 |

| 例二 : 某甲在某縣有土地三筆,甲地100平方公尺,申報地價每平方公尺14,000元;乙地70平方公尺,申 |

| 報地價每平方公尺24,000元;丙地800平方公尺,申報地價每平方公尺8,000元。請問某甲每年應納 |

| 地價稅若干? |

| A:基本算法:申報地價 × 面積 = 甲地地價總額 |

| (甲地) 14,000 × 100 = 1,400,000元 |

| 申報地價 × 面積 = 乙地地價總額 |

| (乙地) 24,000 × 70 = 1,680,000元 |

| 申報地價 × 面積 = 丙地地價總額 |

| (丙地) 8,000 × 800 = 6,400,000元 |

| 1,400,000 + 1,680,000 + 6,400,000 = 9,480,000元 |

| 9,480,000 ÷ 1,400,000 = 6.05倍 |

| (超過累進起點地價五倍至十倍,適用25/1000稅率) |

| 未超過累進起點地價 × 稅率 = 稅額 1 |

| 1,400,000 × 10 / 1000 = 14,000元 |

| 超過累進起點地價未達五倍 × 稅率 = 稅額 2 |

| 7,000,000 × 15 / 1000 = 105,000元 |

| 超過累進起點地價五倍至十倍 × 稅率 = 稅額 3 |

| 1,080,000 × 25 / 1000 = 27,000元 |

| 某甲全年應納地價稅額:14,000 + 105,000 + 27,000 = 146,000元 |

| 稅額 1 + 稅額 2 + 稅額 3 |

| B:速算法:( 即套地價稅計算公式 ) |

| 應納稅額 = 地價總額 × 稅率 - (累進起點地價 × 0.065) |

| = 9,480,000 × 25 / 1000 - (1,400,000 × 0.065) |

= 237,000 - 91,000 = 146,000元

|

|